A gazdagok egyre gazdagabbak – nő a szakadék a társadalmi rétegek között

Kép: Getty Images

Kép: Getty Images

Euróban számolva tovább nőttek a magyar háztartások likvid megtakarításai, forintban kifejezve azonban hajszálnyit csökkentek, 2025 első negyedévének végén összesen 51 364 milliárd forintnyi bankbetéttel, kötvénnyel, részvénnyel, befektetési alappal és életbiztosítással rendelkezett a magyar lakosság – számol be a Portfolió.

Európai összehasonlításban a magyar befektetési portfólió sajátosnak mondható, a háztartások kiugró arányban tartanak például kötvényeket, különösen államkötvényeket. A pénzügyi megtakarítások eloszlása továbbra is rendkívül egyenlőtlen, az Európai Unióban nálunk az egyik legerősebb a vagyonkoncentráció a felső vagyoni tized kezében.

Euróban nőttek, forintban mérséklődtek a megtakarítások

2024 végén az Eurostat adatai szerint a GDP 116 százalékára rúgott a magyar háztartások nettó pénzügyi vagyona, azaz a pénzügyi megtakarítások és kötelezettségek különbsége. Ezzel Magyarország az uniós rangsor 13. helyét szerezte meg, a régiós országok körében előkelőnek tekinthető helyezés főként a magyar háztartások alacsony eladósodottságának köszönhető. A pénzügyi eszközök (vagyonelemek) szintjét tekintve Magyarország csupán a 20. helyen szerepelt, ugyanakkor a magyarok rendkívül kevés adóssággal rendelkeznek, hazánkban volt a második legkisebb a kötelezettségek (adósságok) GDP-arányos szintje.

A magyarok kezében lévő szűken értelmezett pénzügyi megtakarítások, azaz a bankbetétek, kötvények, tőzsdei részvények, befektetési alapok és életbiztosítási tartalékok összege 2025 első negyedévének végén 127,8 milliárd eurót tett ki az Európai Központi Bank gyűjtése szerint, ez év elejéhez képest 2,2 százalékos bővülésnek felel meg.

Forintra átszámítva azonban enyhén, 0,1 százalékkal csökkent a lakossági megtakarítások értéke, így az idei első negyedév végén 51 364 milliárd forintnyi likvid megtakarítással rendelkeztek a magyar háztartások.

Az ellentétes dinamika oka a forint erősödése, az idei első negyedévben mintegy 2,3 százalékkal erősödött a forint az euróhoz képest.

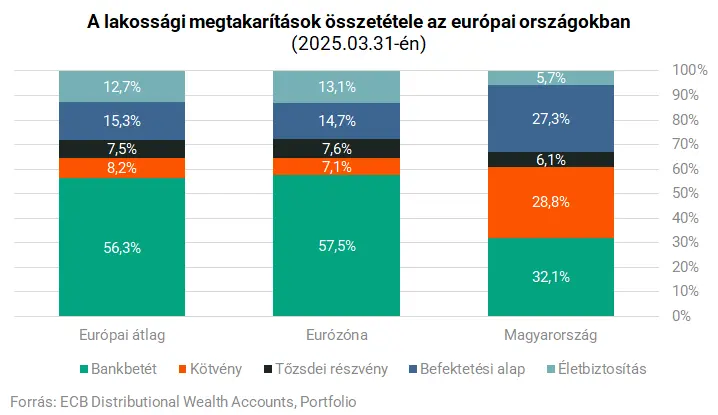

Különösen fektetnek be a magyarok

Az Európai Központi Bank által megfigyelt országok „átlagos” portfóliója meglehetősen kockázatkerülő, 56,3 százalékban bankbetétekből, 8,2 százalékban kötvényekből áll, míg a tőzsdei részvények súlya alig 7,5 százalékra tehető. A befektetési alapok 15,3 százalékos súllyal, az életbiztosítási tartalékok 12,7 százalékkal kapnak helyet a tipikus európai ország portfóliójában.

A magyarok ettől lényegesen eltérő megtakarítási stratégia mellett teszik le a voksukat: a hazai lakossági megtakarítási portfólió alig 32 százaléka bankbetét, míg csaknem 29 százalék a kötvények, elsősorban az államkötvények súlya. Európához képest a magyarok felülsúlyozzák a befektetési alapokat is (27 százalék), míg a tőzsdei részvények és az életbiztosítások rendre 6 százalék körüli, alacsony részaránnyal bírnak.

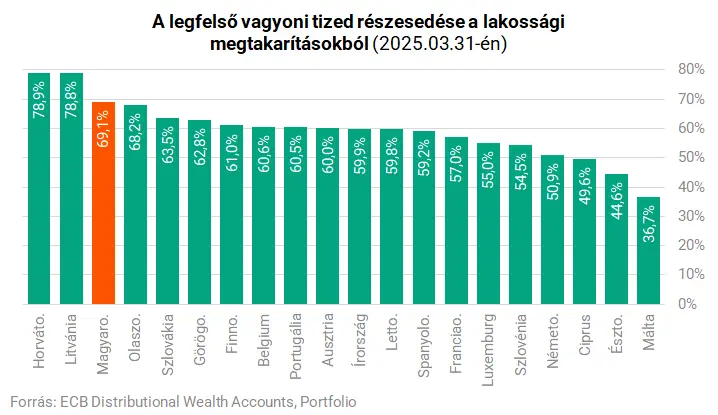

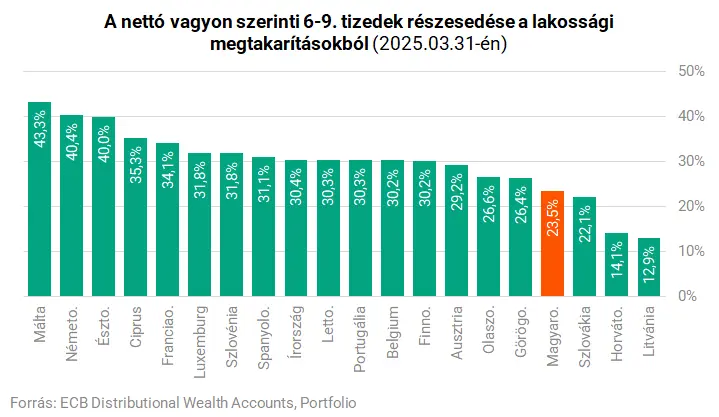

A legfelső tizednél összpontosul a vagyon csaknem 70 százaléka

Az Európai Központi Bank nettó vagyon szerint sorba rendezi, majd osztja tizedekre egy ország háztartásait – a nettó vagyon kiszámításához a háztartás vagyonelemeit csökkenteni kell az adósságainak mértékével. Ennek köszönhetően az is kiolvasható az adatokból, hogy mekkora az egyes vagyoni rétegek részesedése az országban jelenlévő, szűken értelmezett lakossági megtakarításokból.

2025 első negyedévében Magyarországon kiemelkedően nagy volt a legfelső réteg részesedése:

a háztartások leggazdagabb tizede a megtakarítások 69 százalékát tartotta kézben, ez az összeállításban szereplő országok körében a harmadik legnagyobb arány.

Csak Horvátországban és Litvániában mutatkozott nagyobb vagyonkoncentráció, ezekben az országokban a megtakarítások mintegy 79 százaléka fölött rendelkezett a legfelső vagyoni tized.

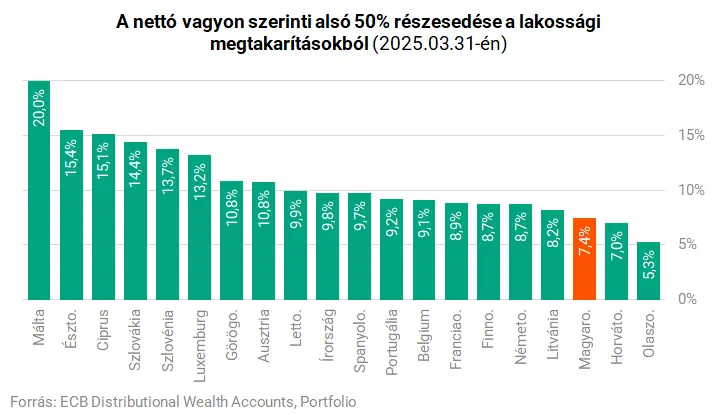

Ezzel szemben az alsó 50 százalék, azaz a társadalom alsó fele alig a vagyon 7,4 százaléka fölött rendelkezett az idei első negyedév végén, ami kirívóan alacsony arány, mindössze Horvátországban és Olaszországban jutott ennél is kisebb rész az alsó vagyoni rétegekre.

A leggazdagabb tized és az alsó 50 százalék között, azaz alulról számítva a 6., 7., 8. és 9. tizedben elhelyezkedő háztartások részesedése ugyancsak viszonylag szerény, Magyarországon 23,5 százalékra tehető az idei első negyedévi adat szerint. A fentiek együttesen azt jelzik, hogy a magyar társadalom „alsó 90 százaléka” szokatlanul kevéssé részesedik az országban meglévő megtakarításokból, míg a társadalom legfelső szűk rétege kiugróan nagy arányban tartja magánál a pénzügyi vagyont.

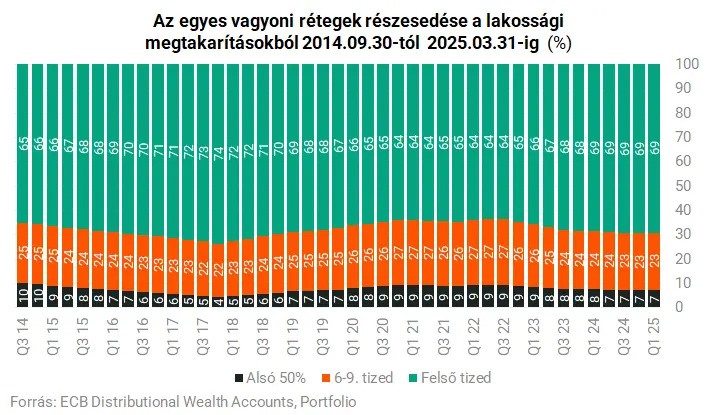

Tíz év alatt még nőtt is a felső réteg részesedése

Az Európai Központi Bank 2014 harmadik negyedévéig visszamenőleg közli a magyar megtakarítások megoszlását az egyes vagyoni rétegek között. A számokból látszik, hogy az utóbbi bő tíz évben nem azonos mértékben gyarapodtak a különböző rétegek:

- 2014-től 2017 végéig legnagyobb mértékben a felső tized gazdagodott, míg az alsóbb rétegek veszítettek a részesedésükből;

- 2018-tól kb. 2022 közepéig a nagyobb vagyoni egyenlőség felé haladás jellemezte az országot, azaz az alsóbb rétegek megtakarításai gyorsabban nőttek, mint a felső tizedé;

- majd 2022 végétől ismét egy növekvő vagyonkoncentráció figyelhető meg, az alsóbb rétegek megtakarítási részesedése csökkenni kezdett, a felső tized pedig pár év alatt 64 százalékról 69 százalékra növelte a részesedését.

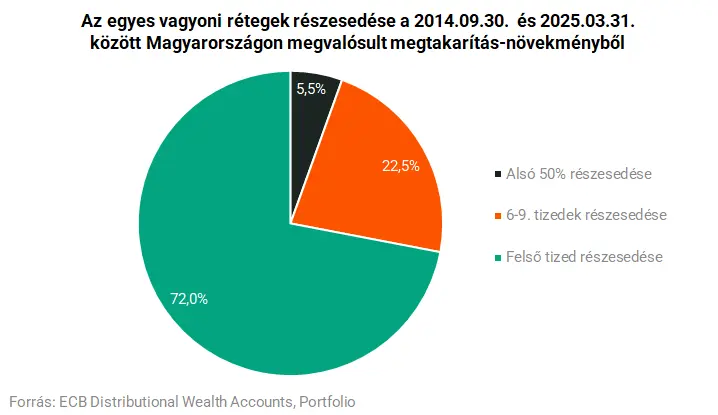

Ha az egész időszakot összesítve vizsgáljuk, akkor is növekvő vagyonkoncentráció rajzolódik ki az adatokból: 2014 harmadik negyedévétől 2025 első negyedévéig a Magyarországon megjelenő (jelentős) megtakarítási növekmény 72 százaléka a felső tizednél csapódott le – ők az időszak kezdetén még csak 65 százalékos részesedéssel rendelkeztek, így érdemben növelték a részesedésüket.

Azaz egyszerűen fogalmazva 100 forint vagyonnövekményből 72 forintot a leggazdagabbak zsebelhettek be.

Mindeközben a társadalom alsó fele 10 százalékos részesedésről indult, de azóta csupán a megtakarítási növekmény 5,5 százalékát tudták megszerezni, így mostanra a részesedésük jelentősen csökkent. A középső réteg tagjai pedig, akik eleinte 25 százalékos részesedéssel rendelkeztek, az utóbbi bő tíz évben a megtakarítások növekményének 22,5 százalékát szerezték meg, így az ő részük enyhén mérséklődött.

Mi a munkánkkal háláljuk meg a megtisztelő figyelmüket és támogatásukat. A Magyarjelen.hu (Magyar Jelen) sem a kormánytól, sem a balliberális, nyíltan globalista ellenzéktől nem függ, ezért mindkét oldalról őszintén tud írni, hírt közölni, oknyomozni, igazságot feltárni.

Támogatás