Levelet kapunk a bankoktól

Január 31-ig minden banknak egységes, részletes díjkimutatást kell kiküldenie a bankszámlához kapcsolódó összes díjról (bankkártya, átutalások, hitelkártyadíjak stb.) az ügyfelei részére a megelőző 5 hónapra vonatkozóan, az egységes díjjegyzék pedig augusztus óta elérhető a bankoknál. Ezentúl minden év elején számíthatunk majd a részletes kimutatásra, amiből kiderül, mennyit és miért fizettünk nekik a számlavezetéshez kapcsolódóan.

Sokak számára eddig is nyilvánvaló volt, hogy a bankok fő megélhetési forrása Magyarországon az, hogy a magyar embereknek pénzük van. Amíg kénytelenek vagyunk azt bankszámlán tárolni, ők vígan megélnek. Hogy mennyire? Arról jövő évtől kezdve már részletes kimutatással is rendelkezünk, noha ezt nem a „nép pártján álló”, magát „nemzetinek” mondott, „bankokat megadóztató” Fidesz kormánynak köszönhetjük, hanem egy uniós irányelvnek.

Az Európai Bizottság még 2013. május 8-án publikálta a fizetési számla irányelvet azaz a PAD-ot (Payment Accounts Directive). A szabályozást Magyarország 2016 őszén implementálta, ennek legfontosabb elemei:

- A szabályozás (illetve annak most aktuálissá vált harmadik fázisa, a PAD III.) átláthatóbbá teszi az ügyfeleknek a pénzforgalmi szolgáltatásokat az összehasonlíthatóság megteremtésével. Jövő januártól egységes díjkimutatást küldenek a bankok, amelyet minden évben egészre évre vonatkozóan megkapunk ezentúl (a bankok által január végéig küldendő első azonban még csak az utolsó 5 hónap megfizetett díjaira vonatkozik majd).

- Zökkenőmentes pénzügyi mobilitás a fizetési számlák váltásának megkönnyítésével (ez már megtörtént az egyablakos bankváltás lehetőségének megteremtésével).

- A fizetési számlával nem rendelkező ügyfelek számlanyitását alapszintű fizetési számlával ösztönzi (megtörtént, de nem lett igazán sikeres az alapszámla konstrukció).

Az új banki díjkimutatás ugyanakkor hidegzuhanyként érheti az ügyfeleket, ugyanis az alábbi táblázatban látható tételekre bontva, a legapróbb díjtételeket is összesítve, öt hónap teljes költségét egyszerre szerepeltetve kapják meg a kimutatást. Vagyis mindenki számára láthatóvá válnak a tényleges költségek, amiket az ügyfelek lehet, hogy a havi számlakivonatukon nem minden hónapban követnek figyelemmel.

Áthárítás

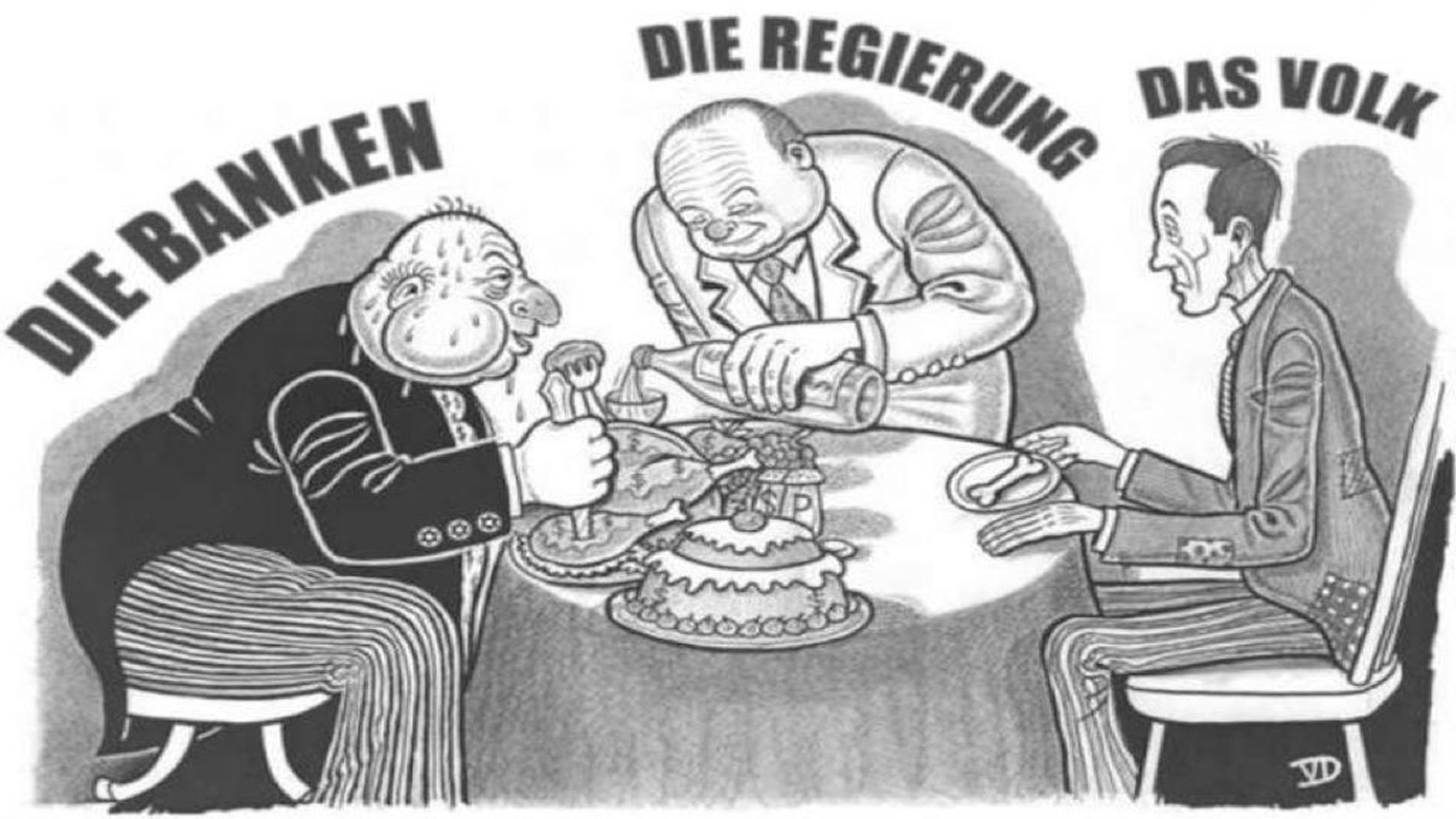

Azt gondolhatnánk, a sok bank jelenléte egy versenyhelyzetet teremt, amelyben azok egymás alá ígérgetve igyekeznek magyarok zömét magukhoz csábítani, ám a valóságban az átlagember számára – a számlanyitási/vezetési díjakat, illetve kezelési költségeket látva - inkább tűnik kartellezésnek a bankok működése, mintsem szabad versenynek. Még az MNB szerint is drága a hazai bankolás, noha ezt a bankok vitatják, legtöbbször a tranzakciós illetéket említve a magas díjak egyik fő okának. Ami tény: a tranzakciós illeték és annak áthárítása miatt sokkal (legalább harmadával) magasabbak a banki díjak, mint amekkora tranzakciós illeték nélkül egy versenyző piacon lenne. A legfrissebb adatok szerint ugyanis szeptemberig bezárólag a legutóbbi 12 hónapban a pénzforgalomhoz és számlavezetéshez kapcsolódó banki díjak összesen 574 milliárd forintot tettek ki, a 2019-re tervezett tranzakciós illeték-bevétel pedig 228 milliárd forintot tesz ki.

Amikor januárban rácsodálkozunk a részletes kimutatásra, érdemes figyelembe venni a bankok érvelését is, amely szerint rengeteg szabálynak megfelelő, drága, ráadásul viszonylag régi (jellemzően a rendszerváltáskor vagy az évezred elején indított) számlavezető rendszereket üzemeltetnek, amelyek köré bonyolult alkalmazás-környezet is épült az évek során. Ezért hatalmas összegeket költenek üzemeltetésre és fejlesztésre, amit a díjakon keresztül porlasztanak az ügyfelekre - enélkül nem lenne számlánk, bankkártyánk, nem tudnánk utalni és nem kapnánk hitelt sem. Pedig a pénzügyi szolgáltatásokra ma már a vezetékes vízhez, internet-hozzáféréshez hasonlóan alapvető közműszolgáltatásként tekintünk.

(Portfólió nyomán)

Mi a munkánkkal háláljuk meg a megtisztelő figyelmüket és támogatásukat. A Magyarjelen.hu (Magyar Jelen) sem a kormánytól, sem a balliberális, nyíltan globalista ellenzéktől nem függ, ezért mindkét oldalról őszintén tud írni, hírt közölni, oknyomozni, igazságot feltárni.

Támogatás