Hogyan induljon el az egykori vagy jelenlegi devizahiteles?

Hogyan induljon el az egykori vagy jelenlegi devizahiteles, ha banki hitelszerződését érvénytelennek, semmisnek akarja elismertetni a bankjával szemben, és elszámolást kér az érvénytelen szerződés alapján befizetett összegekről? Konkrét beadványt mutatunk, amely talán nem pontos jogi kifejezésekkel, de egyértelmű igénybejelentéssel él a bank felé a tisztességtelen feltételekkel megkötött hitel elszámolása iránt. A példabeli számokból az is kiderül, hogy az átlagosan felvett összeggel, négy-hétmillió forintos szerződésekkel számolva pár millió forint járhat vissza szerződésenként.

Április 30-án került nyilvánosságra az Európai Unió Bíróságának (EUB) C-630/23. számú ítélete, amely értelmezi az 1993. április 5‑i 93/13/EGK tanácsi irányelvet, és amely a fogyasztókkal szembeni tisztességtelen feltételeket tartalmazó szerződések semmisségéről, érvénytelenségéről szól (a fogyasztók ez esetben banki terméket fogyasztók, azaz a kölcsönfelvevők).

A kormány és a bankok is a Kúria értelmezésére várnak, bár az EUB határozat elég egyértelmű, még akkor is, ha ennek fényében a 2015-ös devizahiteles törvények (a forintosításról) is szabálytalannak bizonyulnak.

A Kúria köteles megsemmisíteni minden olyan jogegységi határozatát, mely nem felel meg a C-630/23 ítéletben foglaltaknak, és ez vonatkozik az úgynevezett precedens jellegű határozataira is. A Kúria az EUB ítéletét szó szerint köteles alkalmazni, és semmilyen mérlegelési lehetősége nincsen.

A Kúria döntése a bírósági ítéletekre vonatkozik majd, arra a hatezer perre, amely jelenleg is folyamatban van, illetve a majdan megindítandókra, ha a bankok nem hajlandóak önkéntesen elszámolni az EUB C-630/23 és az 1993. április 5‑i 93/13/EGK tanácsi irányelv alapján.

A devizahitel-csapda közel másfél millió családot érint, ennyien adósodtak el 2004 és 2010 között.

Ebből ötszázezer devizahitel-szerződést forintosítottak a 2010-es években, a többiek így vagy úgy végtörlesztettek, akár újabb, immár forint alapú, hitelkiváltó hitelt felvéve, akár családi kölcsön segítségével. A devizás kölcsönöket általában lakásvásárlásra vagy autóvásárlásra fordították, az autót sokszor munkájukhoz szükséges szállítási eszközként használva. 2004 után a háztartási hitelállomány jelentős mértékben növekedett, az évtized végére elérte a 40 százalékos GDP arányos mértéket, mintegy 7300 milliárd forintos értéket.

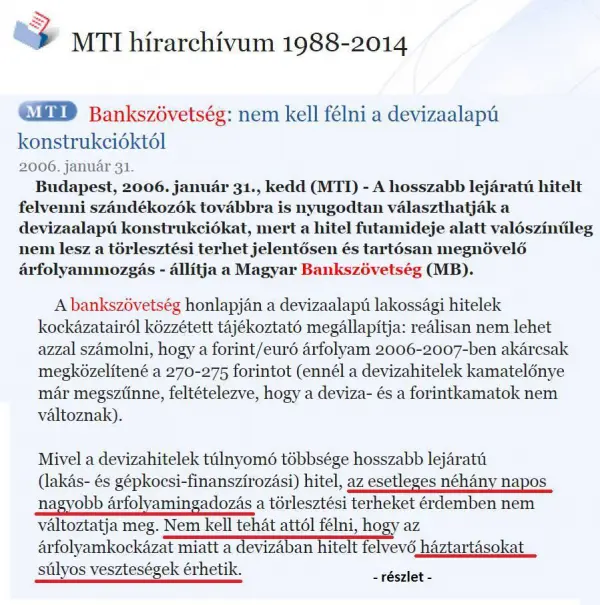

A Bankszövetség devizahitel-csapdába csalogató nyilatkozata 2006-ból (forrás: oeconomus.hu)

Az EUB tehát végre teljesen egyértelműen kimondta, hogy a kölcsönszerződésnek az árfolyamkockázati tájékoztató nem megfelelő volta miatti érvénytelensége esetén a jogalap nélküli gazdagodás szabályai szerint kell elszámolni a fogyasztóval.

A tisztességtelen árfolyamkockázati tájékoztató esetén úgy kell elszámolni a fogyasztóval, mintha a devizalapú szerződést meg sem kötötték volna.

A magyarországi ügyekben a bíróság – alkalmazva a Kúria 2019-ben kiadott állásfoglalását – az érvénytelen árfolyamkockázati tájékoztatót tartalmazó szerződések hibáját úgy próbálta orvosolni, hogy a 2015-ben törvénnyel forintosított (elszámolt) szerződést forintkamat alkalmazása mellett érvényessé nyilvánította és fenntartotta. Az C-630/23. ítélet most kimondja, hogy a magyar bíróság megoldása uniós jogba ütközik.

Ha a szerződés érvénytelen, a banknak visszajár a kölcsönadott tőke összege, amit általában a törlesztők már amúgy is megfizettek. A tőkére felszámolt kamatok, díjak, közjegyzői és egyéb költségek viszont a hitel felvevőjét illetik, késedelmi kamatostul, amit a bank az eltelt évek folyamán jogalap nélkül használt összeg után fizet.

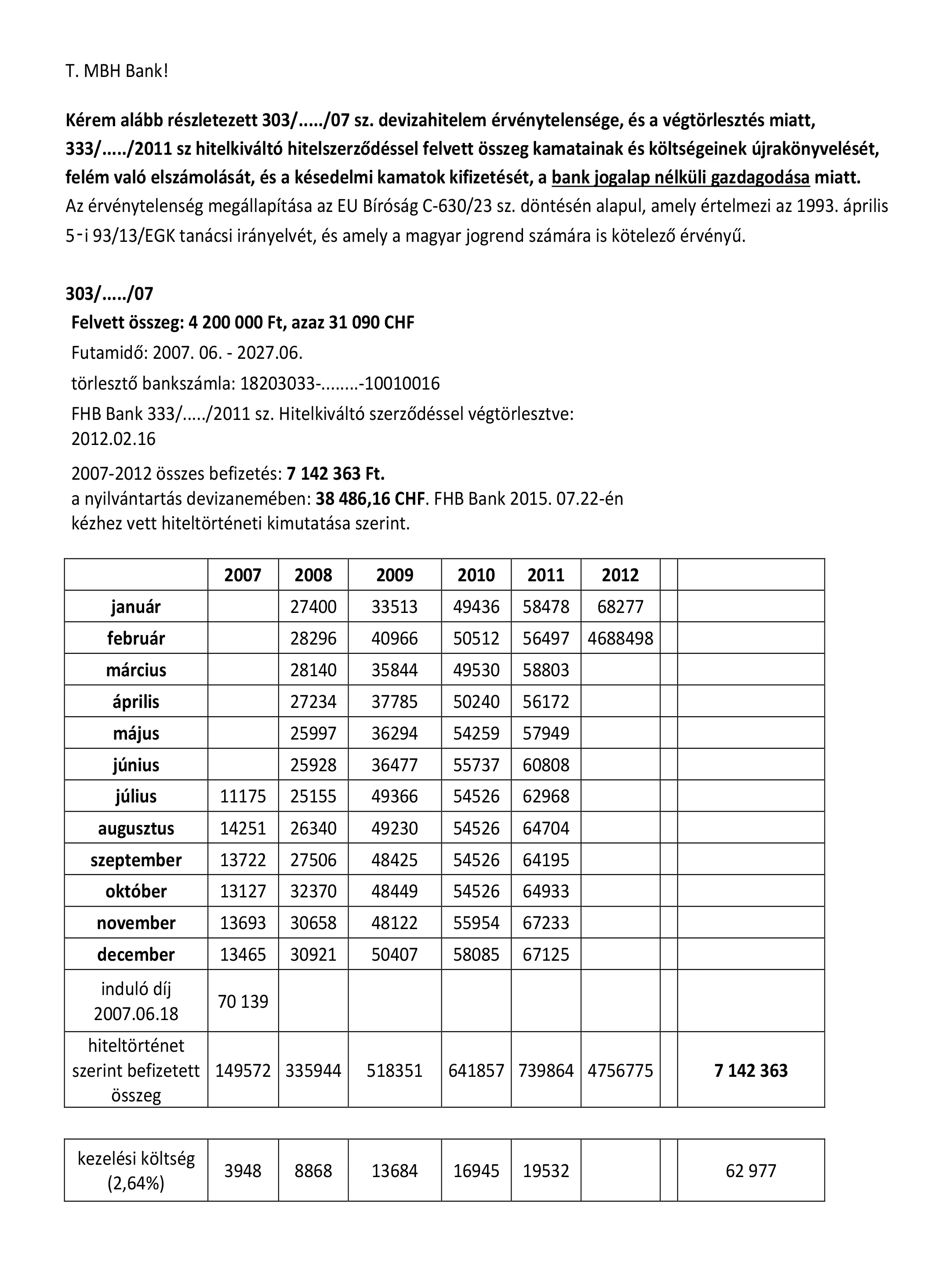

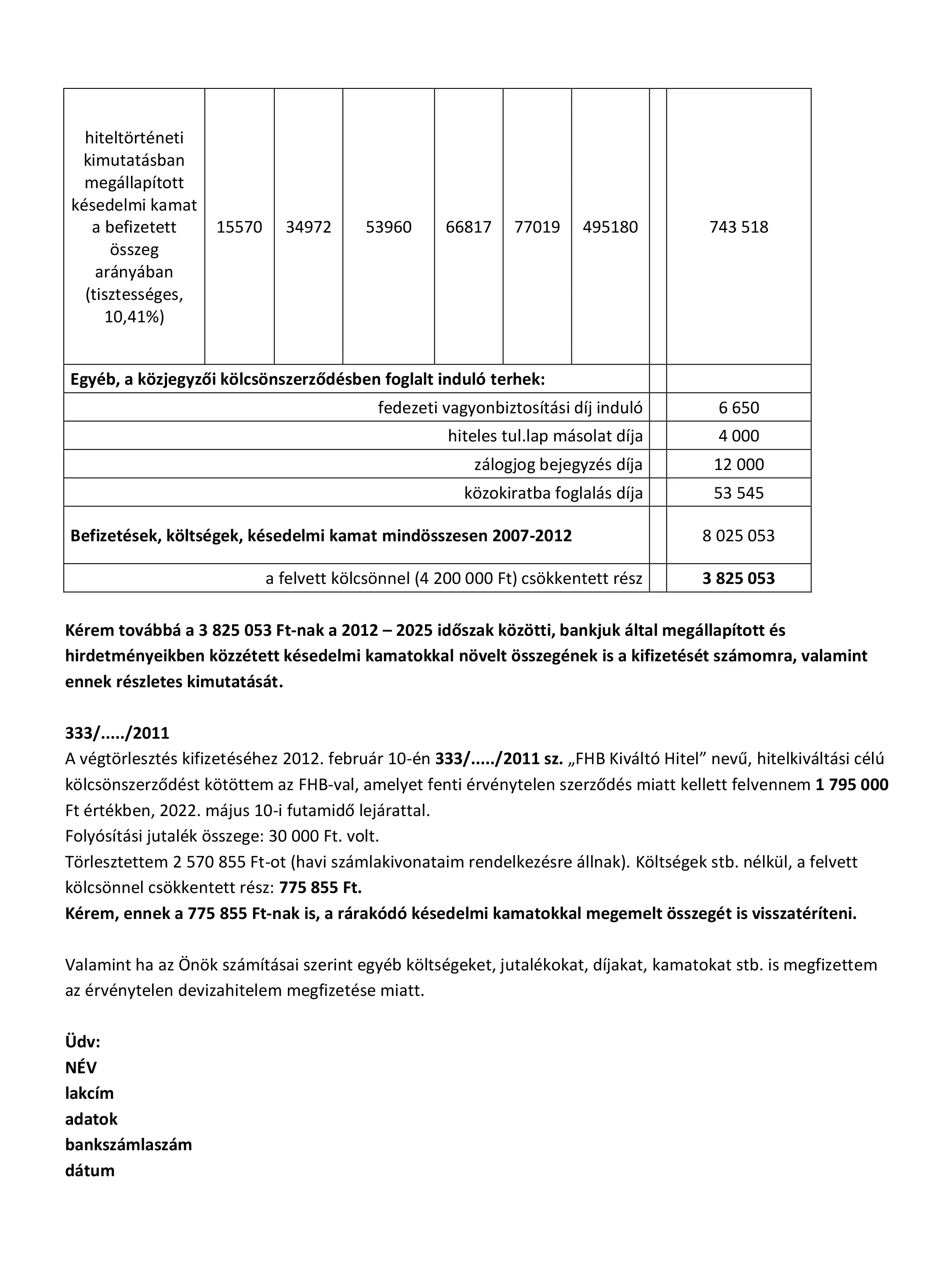

Az elszámolást kérő beadványban meg kell jelölni legalább a szerződés számát, a hitelfelvevő adatait, és hogy kéri az elszámolást. Ha nem őriztük meg a szerződést, és nem tudjuk a szerződés számát, a szerződő bemehet a bankba, és kérheti, hogy keressék elő. Ennek van némi költsége. A példabeli beadvány részletesen bemutatja, melyik évben mennyi befizetés történt, de az összegek a folyószámláról is visszakereshetők, ha nincs meg otthon a banki hiteltörténeti kimutatás, amit például a forintosításkor megküldött a bank. Nagy munka az adatkeresgélés, de egy-két napot rászánva teljesíthető. Azonban az is elég, ha csak a szerződés számának ismeretében kérjük az elszámolást, részletezés nélkül.

A bíróságokhoz akkor kell fordulni, ha a bank ki akar bújni a C-630/23 alól, és nem hajlandó elszámolni, mint ahogy eddig az OTP nyilatkozott. De ebben az esetben is előbb érdemes beadni írásban a banknak az igényt. Elutasító válaszuk esetén ún. megállapítási keresettel érdemes fordulni a bírósághoz, hogy mondja ki, fennáll-e, vagy nem áll fenn joguk az elszámolásra. Ennek az illetéke húszezer forint körüli összeg, míg ha egyből anyagi igényt is támasztunk a keresetünkben, magas illetéket kell fizetnünk.

Tehát az első lépés a bank, a velük való levelezés, és az elszámolási igény benyújtása.

(Kép: Devizahiteles tüntetés 2013-ban Budapesten - MTI/Kovács Attila)

Az X- és Telegram-csatornáinkra feliratkozva egyetlen hírről sem maradsz le!

Mi a munkánkkal háláljuk meg a megtisztelő figyelmüket és támogatásukat. A Magyarjelen.hu (Magyar Jelen) sem a kormánytól, sem a balliberális, nyíltan globalista ellenzéktől nem függ, ezért mindkét oldalról őszintén tud írni, hírt közölni, oknyomozni, igazságot feltárni.

Támogatás